PRUEBA DE VERIFICACIÓN A ANDREA LEVY

Andrea Levy: "La subida del IVA cultural no afectó a los libros, entradas de teatro y venta de obras de arte"

La vicesecretaria de estudios y programas del Partido Popular, Andrea Levy, dijo el lunes en el programa “La Noche en 24h” que la subida del IVA cultural no ha afectado ni a los libros, ni a las entradas de los teatros y ni a la venta de obras de arte. Sus palabras exactas fueron: “También es cierto que otra parte de los bienes culturales no se vieron afectados por la subida del IVA y estoy hablando de, por ejemplo, los libros que forman pues casi el 40% de lo que es el consumo de cultura en nuestro país. Las entradas de los teatro, la venta de obras de arte… No estafa afectada por esta subida”.

El 13 de julio del 2012, el ministro de Hacienda y Administraciones Públicas, Cristóbal Montoro, confirmaba en rueda de prensa tras el Consejo de Ministros que a partir del 1 de septiembre de ese mismo año entraría en vigor la subida del IVA. Fue un cambio que no implicó tocar el tipo súper reducido, puesto que se mantuvo en el 4%, pero sí cambió el tipo reducido (que pasó del 8% al 10%) y el tipo general (que pasó del 18% al 21%).

Esto implicó que los productos culturales (el cine, el teatro, las obras de arte...) sufrieran una modificación en sus tipos del IVA. Andrea Levy se refiere específicamente a tres productos: los libros, las entradas de teatro y la venta de obras de arte. Para ella, estos tres servicios “no se vieron afectados por la subida del IVA”; ¿Verdad o mentira?

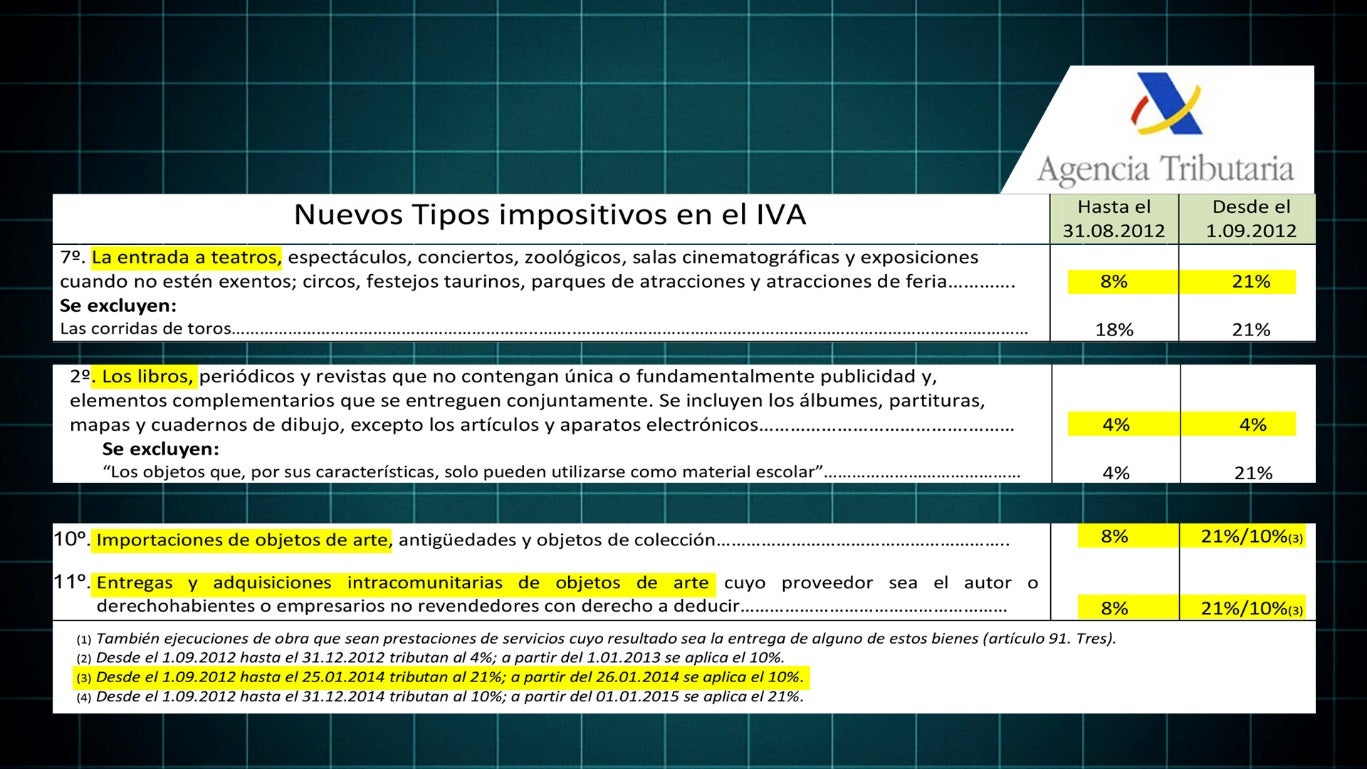

La Agencia Tributaria ha elaborado un cuadro en donde se explica la subida que han sufrido en el IVA los distintos productos o servicios a partir del mes de septiembre de 2012. Para verificar las declaraciones de Levy, hemos acudido a él.

Según se puede ver en el gráfico, salvo el IVA de los libros, que se mantiene en el súper reducido (4%), el resto de bienes o servicios a los que se refiere Andrea Levy sí que han sufrido subidas; es el caso de las entradas de teatro y la venta de obras de arte.

Las entradas de teatro han pasado de tributar con el tipo reducido del 8% a hacerlo al tipo general del 21%. Esto supone una subida de 13 puntos porcentuales. Por otro lado, la venta de obras de arte también ha sufrido una subida del 8% al 21% hasta enero de 2014, momento en el que se pasó a hacerlo al 10%.

Por todo ello, podemos decir que las declaraciones de Andrea Levy “los libros, las entradas de teatro y la venta de obras de arte no se vieron afectadas por la subida del IVA” son ENGAÑOSAS. El tipo del IVA de los libros se mantuvo igual, pero el resto de servicios a los que se refiere sufrieron una subida.